Para la clase media cualquier «exceso de ahorro» ya no existe, desapareció hace mucho tiempo con la tasa de ahorro personal cayendo al nivel más bajo desde justo antes de Lehman.

El ABC para conocer las profecías más importantes de la Biblia. Descorremos el velo en Profecía Bíblica y damos un vistazo a los sucesos mundiales que marcarán su cumplimiento.

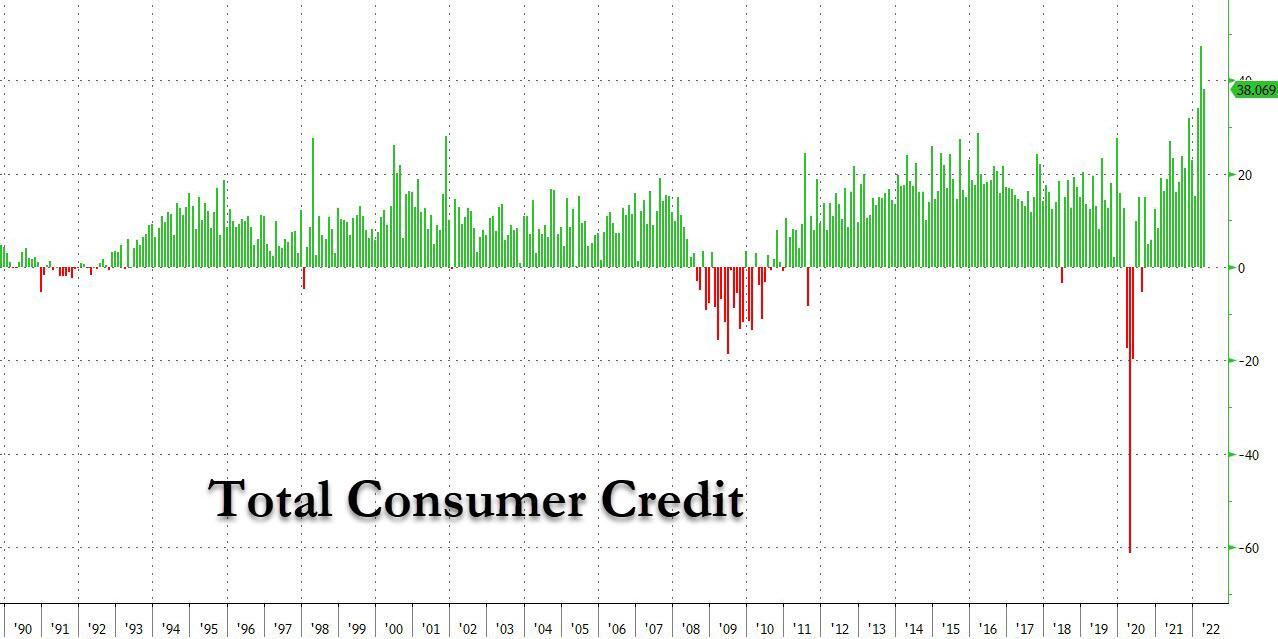

Si bien tradicionalmente se considera un indicador económico de grado B, el informe de crédito al consumidor de abril de la Reserva Federal fue otro shock, especialmente después del impresionante aumento de la deuda de tarjetas de crédito del mes pasado que vio el mayor aumento en el crédito renovable registrado, por lo que dijimos que la impresión del G.19 de hoy directamente de la Fed sería tan importante como la impresión del IPC del viernes.

… y efectivamente lo fue, mientras confirmamos nuevamente lo que hemos estado diciendo durante un mes: cualquier exceso de ahorro acumulado por la clase media de los Estados Unidos ha desaparecido hace mucho tiempo, y en su lugar los estadounidenses han desatado una ola de gastos alimentados por tarjetas de crédito.

Aquí están los números impactantes: en abril, un mes después de que la discordante impresión de marzo volviera a ser más del doble de los $ 25 mil millones esperados a $ 52,435 mil millones, en abril el crédito al consumo volvió a explotar a un ridículo $ 38.1 mil millones, nuevamente destruyendo las expectativas de un aumento de $ 35 mil millones (y no mucho menos que los $ 47.3 mil millones revisados a la baja del mes pasado).

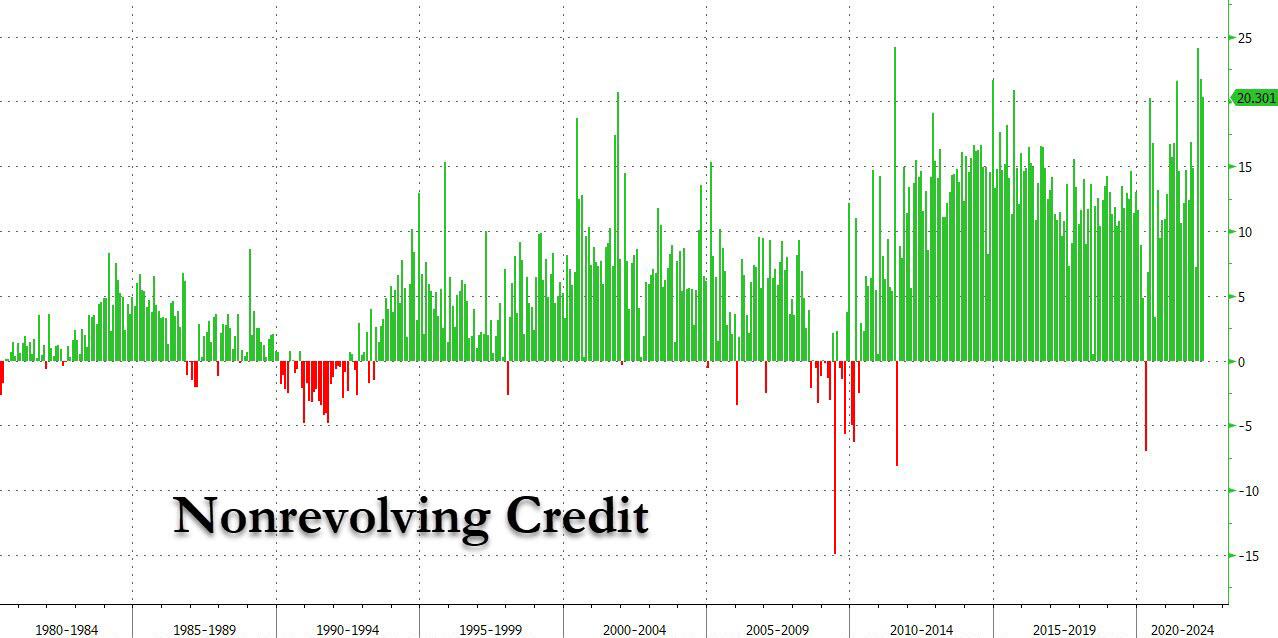

Y mientras que el crédito no renovable (préstamos estudiantiles y de automóviles) aumentó en 21.100 millones relativamente peatonales (que aún fue el 6º más alto registrado)…

… el aturdimiento por tercer mes consecutivo fue la deuda rotatoria, o de tarjetas de crédito, que se mantuvo sorprendentemente alta, aumentando en el segundo más alto registrado con $ 17.8 mil millones, y por debajo de solo la impresión más alta registrada, la revisión a la baja de marzo de $ 25.6 mil millones (de $ 31.4 mil millones).

… y enviar el crédito rotativo total al consumo a nuevos máximos históricos en poco más de $ 1.1 billones, borrando todo el desapalancamiento de tarjetas de crédito post-covid justo a tiempo para que esas APR de tarjetas de crédito comiencen a moverse mucho más alto, primero lentamente y luego muy rápido.

Como aparte, y aunque no es en absoluto sorprendente, tanto los préstamos para automóviles como los préstamos estudiantiles alcanzaron un nuevo máximo histórico al final del primer trimestre.

Si bien esta prisa sin precedentes por comprar todo a crédito en un momento en que no había vacaciones notables de Hallmark no debería ser una sorpresa, después de todo hemos demostrado repetidamente que para la clase media cualquier «exceso de ahorro» ya no existe, desapareció hace mucho tiempo con la tasa de ahorro personal cayendo al nivel más bajo desde justo antes de Lehman.

… el hecho es que la mayoría de los economistas, como los de Goldman Sachs, habían anticipado previamente que el gasto continuo de ahorros por parte de los consumidores es lo que mantendrá a la economía estadounidense levitando en 2022.

Desafortunadamente, como lo demuestran muy claramente las cifras de crédito al consumo de los últimos tres meses, cualquier ahorro que los hogares de clase media en los Estados Unidos puedan haber almacenado por cortesía de los estímulos, desapareció hace mucho tiempo.

Recibe nuevo contenido directamente en tu bandeja de entrada.

Las implicaciones son profundas: cualquier modelo que proyectara que el gasto estadounidense será alimentado por «ahorros» ahora puede ser destruido.

Y dado que esta es la mayoría de ellos, las consecuencias son nefastas, ya que confirman, una vez más, que la Fed está disminuyendo, QTing y subiendo directamente a una recesión impulsada por el consumidor que no era visible hasta nueva precisamente debido a todo el gasto impulsado por tarjetas de crédito, que según Deutsche Bank comenzará a fines de 2023 y que según Morgan Stanley puede comenzar en tan solo 3 meses. Los datos de hoy sugieren que Morgan Stanley tiene razón.

{kind=link}

{kind=link}